前言

随着社会进一步发展,成立社会组织越来越成为社会成员实现自我价值的选择之一。十八届四中全会审议通过的《中共中央关于全面推进依法治国若干重大问题的决定》中明确提出“加强社会组织立法,规范和引导各类社会组织健康发展”。以非营利为目的成立的法人,作为社会组织中重要的一部分,法律现状值得进行相应的研究。

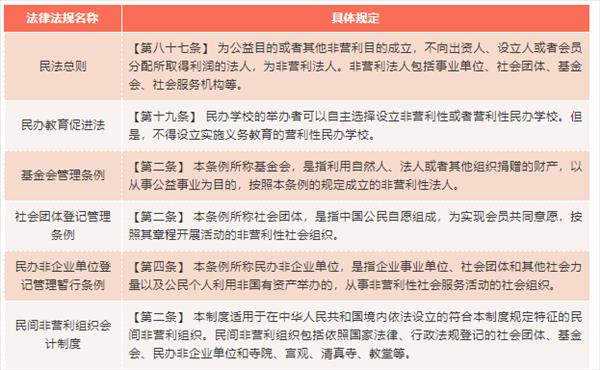

《民法总则》创设性提出了非营利法人的概念,为非营利组织提供基本法律依据。但是《民法总则》对于非营利法人的规定为原则性的规定,真正要实现可操作性,还需要配套的制度。社会对于成立非营利法人存在一些担心。第一,目前的法律制度对非营利法人的规定相对较为缺乏。第二,非营利法人的财产如何分配。因为受篇幅所限,本文将主要结合《民法总则》及其他法律规定研究非营利法人利润分配及剩余财产分配问题,这也是成立非营利法人考虑的重要因素。

一、非营利法人的定义及分类

(一)非营利法人的定义及分类

(二)评析

根据《民法总则》的分类,非营利法人的分类已经基本清晰。《民法总则》将非营利法人分为公益目的成立的非营利法人和为其他非营利目的成立的非营利法人。民办学校较为特殊,《民办教育促进法》将民办学校分为营利性民办学校和非营利性民办学校,《民办教育促进法》规定民办教育事业属于公益性事业,设立营利性民办学校似乎也可认定为公益目的,按照《民法总则》的分类,似乎是很难界定民办学校的性质为公益目的非营利法人还是营利法人,这也是《民法总则》未明确的问题,即公益目的的判断标准。笔者注意到,《慈善法》和《公益事业捐赠法》对公益活动和公益事业做出了界定(见下文表格),可能可以作为认定公益目的的借鉴。但公益目的的分析不仅在于公益,也在于目的。公益的判断可以以其所从事的事业或者活动来进行客观判断,但目的具有主观性,尽管可能从客观行为上进行推定。因为公益目的的判断对法人的性质形成影响,可能需要进一步的界定。

尽管营利性民办学校在法律性质界定上存在一定的不确定,但营利性民办学校的基本法律逻辑较为清晰。营利性民办学校的相关规则与营利法人类似,在规则上借鉴公司法及其他营利法人法律。非营利性民办学校与《民法总则》有关非营利法人规则类似。且根据《民办学校分类登记实施细则》的规定,非营利性民办学校按照规定到民政部门、事业单位登记管理机关、省级人民政府相关部门、省级人民政府确定的县级以上人民政府相关部门办理法人登记,而营利性民办学校则由工商行政管理部门进行法人登记。

二、非营利法人利润分配问题

(一)非营利法人利润分配法律法规规定

(二)评析

1.非营利法人能否分配利润

其他相关法律法规与《民法总则》在利润分配上基本一致,即非营利法人不得分配利润。非营利法人不得分配利润,是由其设立目的决定的。非营利法人如果在其存续期间分配利润,则与营利法人难以区分,背离非营利法人的设立目的。

民办学校的规则较为特殊,营利性民办学校可以进行利润分配,非营利性民办学校不得进行利润分配。虽然规则较为特殊,但是与《民法总则》的原则是相一致的。

2.非营利法人变相分配利润

虽然法律倾向于非营利法人不能分配利润,但是在制度保障上还存在不足。法律对于营利法人存在一整套的制度来实现其有效治理,如公司法、合伙企业法等都对其内部治理存在较多规定。但是法律在预防非营利法人变相分配利润的行为上存在制度供给的不足。如举办者或者其代理人通过高额的职务消费、劳动报酬及其他形式来实现变相分配利润的目的,这点可能需要整套制度来落实。

三、非营利法人剩余财产分配问题

(一)非营利法人剩余财产分配法律法规规定

(二)评析

1.非营利法人能否分配剩余财产

《民法总则》将非营利法人分为公益目的成立的非营利法人和为其他非营利目的成立的非营利法人。《民法总则》规定为公益目的成立的非营利法人不得分配剩余财产,应按法人章程的规定或者权力机构的决议用于公益目的、由主管机关主持转给宗旨相同或者相近的法人。《民法总则》对为公益目的成立的非营利法人上述规定符合其设立的目的、其剩余财产的公共性(其享受国家用地、税收、信贷等各项优惠政策,因其公益性而更易获得捐赠)。但《民法总则》未规定为其他非营利目的成立的非营利法人能否分配剩余财产。根据一般的法理,为其他非营利目的成立的非营利法人属于法人,对其无特殊规定的,适用《民法总则》关于法人的一般规定。《民法总则》第七十二条规定:“法人清算后的剩余财产,根据法人章程的规定或者法人权力机构的决议处理。法律另有规定的,依照其规定”。故在法律无另外规定的情形下,为其他非营利目的成立的非营利法人的剩余财产可按照法人章程的规定或者法人权力机构的决议处理。

基金会和社会团体与剩余财产分配相关的法律规定与《民法总则》基本保持一致,民办非企业单位相关法律法规未对剩余财产分配做出实质性的规定,但应适用《民法总则》的规定。民办学校的规定较为特殊,非营利性民办学校的剩余财产继续用于其他非营利性学校办学,营利性民办学校的剩余财产,依照公司法的有关规定处理。

2.非营利法人通过分配剩余财产变相分配利润

因为上述对为其他非营利目的成立的非营利法人的分析为笔者基于法理及法律解释方面的判断,还需要法律进一步明确。假设为其他非营利目的成立的非营利法人能够按照法人章程的规定或者法人权力机构的决议分配剩余财产,但也存在变相分配利润的问题。为其他非营利目的成立的非营利法人可以在设立初计划在法人终止的时候通过剩余财产分配的形式变相分配利润,且该法人的终止是能够为举办者直接或者间接控制的。即法人设立的最初和终极目的都是为了获取利润,不过是获取的时间和条件不同。

结语

社会存在成立非营利法人的需求。第一,成立非营利法人符合国家对于推进社会治理机制创新的政策。社会组织的建设对于构建良好的国家、社会、个人关系是有益的。第二,经济的发展为非营利法人成立创造物质条件。国家中的一些人有了剩余资金、时间去从事非营利性的活动。第三,国民的观念转变为非营利法人成立提供精神指引。社会成员中的部分人不再以追求经济利益作为人生的追求,其把为社会提供公益服务作为自我价值实现的重要途径。成立非营利法人能够利用国家的优惠政策,将个人的价值、社会的捐助与国家的支持很好的结合,增强自我价值的实现效果。

非营利法人的发展可能需要进一步的制度供给。笔者认为,在《民法总则》创设了非营利法人概念,且在目前对于非营利法人的单行法存在实体民事权利义务、法人治理等规定不足的情况下,系统的设计一整套非营利法人相关规则可能存在必要性。非营利法人与营利法人相比,除涉及市场经济逻辑,还存在非市场经济的逻辑,可能需要在《民法总则》规定基础上作出相应的顶层制度设计,以期为非营利法人更好发挥社会作用和社会组织机制创新提供制度供给,激发社会公共精神,为社会成员实现自我价值提供更好的法律环境。

ADDRESS邵阳知名律师网

ADDRESS邵阳知名律师网 EMAILtieqiaolawyer@163.com

EMAILtieqiaolawyer@163.com CALL US

CALL US WEIXIN18907390038

WEIXIN18907390038