-

ADDRESS邵阳知名律师网

ADDRESS邵阳知名律师网 -

EMAILtieqiaolawyer@163.com

EMAILtieqiaolawyer@163.com -

CALL US

CALL US -

WEIXIN18907390038

WEIXIN18907390038

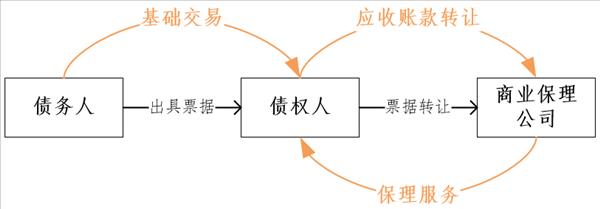

票据支持保理是指债务人基于基础合同项下应付账款对债权人开具商业承兑汇票,债权人与商业保理公司签署保理合同并转让应收账款的同时,债权人将该商业承兑汇票背书转让给商业保理公司,商业保理公司为债权人提供保理服务。

鉴于我国目前尚未出台关于规范商业保理 业务的全国性法律法规及相关司法解释,各地区法院、各法官之间审判标准不一,以致商业保理案件涉及到的争议焦点颇多,其中,涉及票据支持的保理业务所构成的合同主体之间法律关系更为复杂,其关系架构如图1所示:这一模式的各方当事人除了构成债务人与债权人之间的买卖合同法律关系、债权人与商业保理公司之间的保理合同法律关系外,还涉及票据法律关系。因此,本文通过实务案例,从诉讼角度入手,就票据支持保理案件中四个较具争议的问题展开分析和评述,这四个问题分别为:“如何选择案由?”、“商业承兑汇票是支付行为还是担保行为?”、“票据支持保理是否是票据贴现?”、“基于保理合同关系取得的票据是否可以得到法院支持?”

一、 如何选择案由

当应收账款到期时,债务人不能按期向商业保理公司支付应付款项,且债权人不能履行回购义务的情况下,如商业保理公司持有的商业承兑汇票被拒绝付款,商业保理公司将可以选择如下案由向债务人、债权人提起诉讼:

(一) 票据付款请求权纠纷或票据追索权纠纷

根据《中华人民共和国票据法》(简称“《票据法》”)第四条第四款 、第六十一条 之规定及《最高人民法院关于审理票据纠纷案件若干问题的规定》第四条 之规定,如商业保理公司持有的商业承兑汇票被拒绝付款,商业保理公司可以对债务人行使票据付款请求权,或向债务人、债权人行使追索权。

(二) 合同纠纷

在有追索权 的商业保理业务模式下,如债务人未按期偿还相应应收账款,商业保理公司可以根据其与债权人签署的保理合同之约定,要求债权人回购应收账款或返还保理融资款项;在无追索权 的商业保理业务模式下,商业保理公司作为新的债权人,在债务人未按期偿还相应应收账款时,可以根据基础交易合同及债权转让协议,要求债务人偿付基础合同项下应付款项。

(三) 借款合同纠纷

在实务操作中,部分债权人无真实的基础交易背景,通过虚构应收账款方式与商业保理公司签署保理合同,商业保理公司在未对基础交易背景进行审慎核查的情况下,向债权人发放融资款项,系以保理之名行借贷之实,如在此“名为保理、实为借贷”的情况下,应当按照借款合同纠纷确定案由。

(四)本文观点

本文倾向于以“合同纠纷”作为案由,主要出于以下原因

第一, 从诉讼目的角度思考,鉴于目前商业保理业务并无全国统一的法律法规予以规范,部分商业保理公司开展的业务模式丰富多样,其诉讼目的系拟通过司法裁决的方式确认其业务模式的合法性,为其开展后续业务提供法律依据。如选择票据关系或借款合同关系进行诉讼,该等创新的保理业务模式将不能通过法院判决获得确认;

第二, 从实现债权角度思考,如以合同纠纷为案由提起诉讼,可以根据保理合同约定内容,主张除票据金额以外的款项,如保理服务费、违约金等。而以票据法律关系提起诉讼,只能主张票据金额,实现全部债权难度较大。

在个案处理中,商业保理公司可根据保理的类型、债权人和债务人实际情况(如可供执行财产情况)及诉讼策略(如管辖法院的选择)的考虑,选择最为有利的案由提起诉讼。

二、 商业承兑汇票是支付行为还是担保行为

(一)现有争议

实务中,在商业保理公司的债权不能实现情况下,商业保理公司将通过银行电子商业汇票系统向债务人提示付款,若债务人既不兑付也不在系统中做接受操作处理,该商业承兑汇票在系统中将一直处于“提示付款待签收”状态。在该情况下,如商业保理公司选择合同纠纷对债权人/债务人提起诉讼,涉案票据应当如何定性,存在以下争议:

观点1:出具商业承兑汇票即完成付款义务。一方面,债权人通过向商业保理公司背书转让票据的方式支付保理融资款项,转让票据即完成付款义务;第二,商业保理公司持有的票据并未显示拒绝付款,如商业保理公司获得胜诉判决后涉案票据被成功付款,商业保理公司可以持有票据向债权人/债务人另案提起诉讼,若商业保理公司也获得胜诉判决,那么则商业保理公司将获得双重获益。

观点2:转让票据系担保行为。债权人向商业保理公司申请保理融资款项时,为了保证保理合同到期时债权人能按时付款,将债务人出具的票据转让给商业保理公司作为担保。当商业保理公司不能实现债权时,可以优先受偿该票据款项。

(二)本文观点

以上观点均有不妥之处,原因及支持性案例如下:

第一,债权人出具商业承兑汇票并未完成付款义务。基础交易债权债务并非因债务人出具票据而消灭,债权仍然存在。票据长期处于“提示付款待签收”状态恰好说明票据未成功支付,商业保理公司有权要求债权人继续支付保理合同项下应付款项。

笔者认为,商业承兑汇票是一种附期限的资金支付方式,即债务人出具商业承兑汇票并未完成付款义务,在票据到期不能成功托收时,意味着交易债权未能清偿,商业保理公司仍可以继续向债权人主张保理合同项下应收账款。

支持实务案例1:法院认为,如涉案票据获得兑付,商业保理公司在获得兑付的范围内免除债权人的还款义务;如涉案票据未兑付,在债权人履行还款义务后,商业保理公司将涉案票据返还给债权人。

支持实务案例2:法院认为,票据仍为提示付款待签收状态,未能托收成功,交易债权未能获得清偿,商业保理公司有权向债权人行使追索权,要求债权人支付回购价款并承担相应违约责任。

第二,担保法对担保方式具有明确规定,在债权人与商业保理公司未签署任何担保协议,且债权人未在票据上记载担保字样的情况下,难以认定涉案票据系担保行为。

三、 票据支持保理是否是票据贴现

在我国目前可以从事票据贴现的机构仅有商业银行及部分试点地方的小额贷款公司。那么,商业保理公司从事的票据支持保理业务模式是否是变相从事票据贴现业务,业内存在不同观点:

观点一:票据支持保理业务模式是票据贴现。根据中国人民银行《贷款通则》第九条规定,票据贴现是指贷款人以购买借款人未到期商业票据的方式发放的贷款。与此类似的是,在票据支持保理业务模式中,债权人将未到期商业承兑汇票背书转让给商业保理公司,商业保理公司向债权人发放保理融资款项。有学者认为二者业务模式如出一辙,票据支持保理业务模式就是票据贴现。

观点二:票据支持保理业务模式不是票据贴现。与票据贴现不同的是,票据支持保理业务是围绕着应收账款转让进行的资金融通行为,其存在真实的贸易背景,而非简单的借款法律关系。

本文观点:赞同观点二,理由如下:第一,在票据支持保理业务中,票据权利系作为基础交易项下应收账款债权的部分权利,在债权转让给商业保理公司时一并转让给商业保理公司;第二,商业保理公司并不以买卖票据为目的,其真实意思表示,为受让债权人的未到期应收账款,从而提供保理资金融通服务;第三,商业保理公司通过受让应收账款成为新的债权人,与债务人之间形成债权债务关系,具有真实交易背景,不符合票据买卖的情形。

四、 基于保理合同关系取得的票据是否可以得到法院支持

商业保理公司在开展“1+N”等围绕核心企业为主的保理业务时,为了能够顺利开展业务,并能够使应收账款到期时不受基础交易履行情况的影响,很多商业保理公司开始青睐于使用商业承兑汇票来帮助债权人提前实现债权。那么,商业保理公司依据保理合同关系取得的票据是否可以得到法院的支持,成为众多商业保理公司关注的核心法律问题。这里通过具体案例来进行探讨。

根据最高人民法院2015年审理的“国中医药有限责任公司与中信商业保理有限公司票据纠纷案”[(2015)民二终字第134号]的判决结果,最高人民法院认为,中信商业保理有限公司基于与安力博发公司、星纪开元公司之间的保理业务关系,分别从安力博发公司、星纪开元公司处背书受让了案涉商业承兑汇票,主张行使追索权,要求国中医药公司支付案涉汇票金额和汇票金额自到期日起至实际清偿日止的利息,符合《票据法》的规定,中信保理公司应当享有案涉汇票载明的票据权利。

虽然该案系依据票据法律关系进行的诉讼,但从上述判决可以看出,最高人民法院对于商业保理公司基于保理法律关系取得票据权利持肯定态度。根据笔者在公开渠道的检索,其他地方法院审理的一些类似案件中,商业保理公司以票据法律关系主张出票人或被背书人履行付款义务的,亦得到了法院的支持。

因此,本文认为商业保理公司根据保理法律关系而取得的票据,商业保理公司享有票据权利,在票据金额不能如期获得偿付时,商业保理公司有权依据票据权利向票据前手进行追偿。

五、 小结

综上所述,票据支持保理业务模式涉及的当事人较多,法律关系较为复杂,对于律师,为当事人制定适合的诉讼策略尤为重要,在个案处理中,可根据诉讼目的的不同,选择对案件最为有利的方式解决争议。本文选择探讨的四个问题具有代表性和普遍性,但票据支持的保理业务值得讨论的问题远不止于此,而更大范围内的商业保理业务的其他焦点问题,例如保理合同的效力、管辖法院的确定、当事人的选择、保理公司对基础合同项下真实性的审查标准、保理公司是否可以从事未来应收账款的保理服务、商业保理公司收取保理服务费的依据等,都对顺利开展保理业务具有关键性作用,值得在实践中做进一步的学习和研究。

注释:

[1] 按从事业务的主体不同,保理分为银行保理和商业保理。银行保理受中国银行业监督管理委员监管;商业保理受商务部监管。

[2]《中华人民共和国票据法》(2004修正)第四条第四款,本法所称票据权利,是指持票人向票据债务人请求支付票据金额的权利,包括付款请求权和追索权。

[3]《中华人民共和国票据法》(2004修正)第六十一条,汇票到期被拒绝付款的,持票人可以对背书人、出票人以及汇票的其他债务人行使追索权。

[4]《最高人民法院关于审理票据纠纷案件若干问题的规定》第四条,持票人不先行使付款请求权而先行使追索权遭拒绝提起诉讼的,人民法院不予受理。除有票据法第六十一条第二款和本规定第三条所列情形外,持票人只能在首先向付款人行使付款请求权而得不到付款时,才可以行使追索权。

[5] 最高人民法院曾颁布《最高人民法院关于当前商事审判工作中的若干具体问题》(最高人民法院民事审判第二庭庭长杨临萍2015年12月24日)第七条规定,在保理合同纠纷对应的案由方面,最高人民法院已将此纳入到新修订的案由规定中予以考虑,在新的案由规定尚未出台之前,可将其归入‘其他合同纠纷’中,案由应当选择“合同纠纷”。

[6] 有追索权保理:是指在应收账款到期无法从债务人处收回时,商业保理公司可以向债权人反转让应收账款,要求债权人回购应收账款或归还融资。有追索权保理又称回购型保理。

[7] 无追索权保理:是指应收账款在无商业纠纷等情况下无法得到清偿的,由商业保理公司承担应收账款的坏账风险。无追索权保理又称买断型保理。

湖南著名律师事务所 (http://www.mylsfw.com/falvfatiao)提供邵阳市刑事刑法24小时律师电话微信,提供免费在线咨询。

标签:

部分文章来源于网络,无法查证出处,我们只做学习使用,如不同意收录请联系网站马上删除。

热点: 邵阳律师 邵阳律师事务所 邵阳律师事务所排名前十位 邵阳律师事务所免费咨询电话 邵阳律师协会 邵阳律师在线咨询 邵阳律师事务所电话 邵阳律师免费咨询 邵阳律师网 邵阳律师排名前十 湘律知识网 邵阳律师事务所 邵阳最厉害刑事辩护律师 邵阳最有名离婚律师 邵阳顶级交通事故律师

“ 山羊智能 ”十年专注助力律师线上营销、办公质量和效率,一心服务律师竟然常忘记毛遂自荐!

认识“ 山羊智能 ”才发现低成本网上营销、高质量、高效率办案的秘密都在这里!